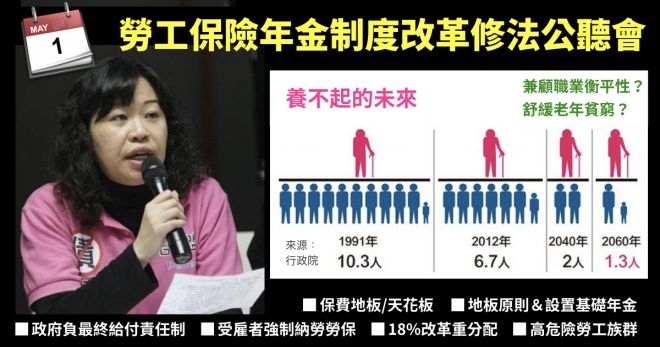

【勞工保險年金制度改革修法公聽會】葉大華:改革草案無助於兼顧職業衡平性或舒緩老年貧窮

葉大華:勞保年金改革草案無助於兼顧職業衡平性或舒緩老年貧窮

- 時間:2017年5月1日 勞動節

- 地點:立法院勞工保險年金制度改革修法公聽會

- 發言人:台灣少年權益與福利促進聯盟 葉大華秘書長

主席、各位與會先進大家好,我是台灣少年權益與福利促進聯盟秘書長葉大華。行政院歷時一年討論所端出來的年改方案雖說有3大目標,「確保年金財務促進制度永續」、「確保老年生活經濟無虞」、「兼顧職業衡平,實現世代互助」。不過當我們細究這個草案版本,針對公教退撫制度的改革多採逐年漸進調整以免衝擊過大,的確有符合軍公教朋友採「溫和漸進式」改革的期待。至於針對廣大勞工,除了允諾國家每年提撥200億元入勞保基金延後破產速度,基本上就是朝向逐年多繳保費、延長薪資採計期間,未打開勞保天花板,對勞工朋友來說實益不大。目前針對勞保年金改革的草案只勉強達成財務衡平性,並延後破產時間,但明顯並無助於兼顧職業衡平性或舒緩老年貧窮。因此我將針對職業衡平性及舒緩老年貧窮提出幾點看法:

一、勞保保費天花板與地板部分

在年改會20次會議中,也有支持適度打開勞保天花板的意見,不僅有助於拉近與軍公教年金給付差距,也較能反映白領高薪勞工實際薪資狀況。但這必需考量對於勞保政府分攤支出及雇主的財務負擔,且萬一打開天花板增加勞保財務負擔,導致政府未來降低給付或提高費率,低薪勞工連帶也要承擔,高薪者卻得利較多,也不符合社會公平。因此我也認同年改委員及台灣勞工陣線所主張的,依據 相較客觀的主計處【平均薪資】數值的1.5或2倍,適度打開勞保最高投保薪資上限,並應考慮將五萬元以上投保上限的勞資政保費分攤比例作適當調整。

二、地板原則與基礎年金設置的可行性

針對舒緩老年貧窮,我個人及民間團體或社會民主黨都提出設置【基礎年金】的必要性,根據社會民主黨的統計,目前全國的退休人數約有330萬,其中退休月所得超過4萬元者,有31萬人,每年共領取2,160億元;而退休所得在1萬元以下者,共有231萬人,卻只總共領取到1,251億元。退休人數與年金支出呈現「逆分配」現象。而330萬名退休者中,約有七成的人月退金領不到1萬元,顯示有相當比例退休老人面臨貧窮問題,然這次改革版本只提到公教人員地板原則,忽略到真正面臨老人貧窮的低薪青年勞工、無業者、不穩定就業者及家庭主婦等,明顯不符公平原則,也更加強化與複製了老年所得的階級差異。

而基礎年金的訂定須考量是採稅收制還是社會保險制,其給付水準應可參照OECD國家以受雇者平均經常性薪資的0.2或0.5倍或以當年度最低生活費來訂定地板,財源可從整併現有的18%優存利息、農民津貼、國民年金等政府預算。而就算此次年改無法處理【基礎年金】,立法院也應於修法決議時,附帶決議將基礎年金併同納入於兩年後的勞保勞退整合年金制度進行研議。 此外社會民主黨所提出的「最低生活保障」主張值得參考,也就是基礎年金完成建置前,政府應在勞工保險中設置「最低保障給付」,老年給付月領未達中低收入戶標準17,172元者,只要投保年資滿30年,由政府全額補貼其中的差額,估計最少有41萬名勞工受惠,佔總全體請領老年給付56%,包括公教人員若有低於此標準者也應一體適用。

三、政府負最終給付責任制可行性及年度撥補

勞保為確定給付制之強制性社會保險,理應由政府負最終給付責任,但我們並不清楚每年200億元的預算撥補依據,及政府撥補的時機為何?誠如勞工陣線的主張,2009年實施的勞保年金改革,已經將提撥率提高到13%的時程表確立,一旦再提高將影響勞工當期所得,進而降低整體民生消費,對整體經濟發展恐將不利,因此,如經過財務估算,未來勞保費率調整到12%需進行檢討,必要時可將勞退新制的6%提撥率併入勞保,使整體勞工退休制度的薪資提撥率以不超過20%為原則,以避免影響勞工當期消費能力。唯給付與費率均合理化後,若尚有財務缺口才以國家預算撥補。四、受僱於四人以下之事業單位勞工,應強制納入勞保;無一定雇主與自營作業者等職業工人之投保薪資,應採定額加保。

有關於受僱於四人以下之事業單位勞工應強制納入勞保,也是年改會委員較多支持的意見。目前勞保條例僅要求雇用五人以上企業必須強制為所屬勞工加保,導致受僱於四人以下企業勞工權益嚴重受損,投保職業工會之勞工必須以三倍保費負擔(六成自負額)自行到職業工會加保,同時也增加了政府四倍的保費負擔,形成差別待遇。另根據勞動部的調查,近六年15~24歲的打工青少年人數逐年上升,到2015年已經來到約17萬5千人。然而從台少盟「青少年打工族勞動權益調查」發現,僅有4成青少年打工族享有勞保,18%無投保任何工作保險。由於青少年打工族容易在五人以下場所打工,雇主多半也未將其納入就業保險,使得他們發生職業傷害時只能落入索賠無門的困境。這些青少年打工族、非典就業青年勞工,是所有勞工中繳費繳得多,卻只能獲得勞保第一層公共年金的保障,第二層勞退的職業年金則完全付之闕如。目前約有125萬4人以下企業的勞工是透過職業工會加保,保費由政府負擔四成,如強制企業加入勞保,企業須自行負擔約3百億元經費,如此政府就可減少財政支出。鑑於上述理由,強烈建議立法院各黨團納入修正《勞工保險條例》第六條五人以上方強制納保條文。

此外勞陣指出職業工人之薪資所得難以認定,目前勞保局默許職業工會以每年提高15%投保薪資的方式,逐年提高投保薪資,造成一定程度的道德風險,並衍生爭議。根據勞保局2017年1月的統計,職業工會投保人數僅占21.8%,但老年退休給付卻佔了57.2%,由此可見其存在相當大的道德風險。因此,為了被保險人之間的公平性,職業工人應比照國民年金方式繳費,且投保薪資採取固定單一級距,消費者物價指數CPI累積超過3%時,方進行調整。五、十八趴優惠利息存款改革應重分配

現行年改版本中最受矚目的便是18%優存利息的改革,然多只主張將18%利息節流下來的八百多億預算倒回退撫基金以拉長基金用完的時間,但如要促成社會團結與世代互助,我們應反對將刪減之18%優存利息挹注回原退撫基金,畢竟退撫條例第四十條法條即已明訂由政府負最後支付保證責任。尤其軍公教團體代表經常表達退撫基金財務本身沒有問題是基金操作績效有問題,故利息節流的金額應當進行重新分配,建議可作為最低保障給付或基礎年金財源,甚至是建構長照服務公共化的財源。六、最後我要特別談一下【危勞】的議題:過去年改會議軍公教族群中,有所謂的危勞族群,也就是老老師以及警消人員,因此有設計提早退休減額年金設計,但仍屢遭抗議與反制。如果是這樣勞工的危勞族群是否也要比照辦理?

依據風傳媒最新的報導,勞保局出示的數據,已足以揭露「台灣平均每11天即有1名勞工過勞死,每4天就有一名勞工因過勞導致腦心血管疾病爆發」的事實,這些過勞的行業基本上包括:製造業、支援服務業、運輸倉儲及通信業,以及批發零售業乃至醫勞社福業,也就是社工及急診輪值人員,其中保全業更有人工時高達300多小時以上。這些危勞不止是長工時造成過勞風險,還有職場暴力所衍生的風險,這群危勞在年改版本並未被突顯與關注,但他們也跟一般勞工同樣延後退休年齡至65歲。因此勞動部對於勞工危勞是否也贊同比照軍公教危勞人員有提早退休的設計?

年改會曾就年金起支年齡延至65歲有過討論,基本上支持者與反對者各半,如果未來修法將朝向公私部門年資採可攜式併計,基本上各職業類別應有同等退休給付年齡以及減額年金的設計,以減輕各基金財務制度及青年世代的負擔。最重要的是我期待下階段的年金制度變革,應能朝向整合式年金制度進行改革,此刻更應加強與社會溝通,職業貢獻度應與退休金脫勾思考與處理。